教授/研究

教授/研究

资产配置的艺术到底在哪里?

作者:尹文强 、芮萌(中欧国际工商学院金融与会计学教授)

资产的保值和增值是我们老百姓最关心的话题,但是现在中国大多数投资理财消费者还处于不懂理财、不仔细阅读合同、对未来现金流没有合理规划与配置的阶段。资产配置非常重要,下面我们向大家逐步深入解释一下什么是资产配置以及配置的艺术性。

中国投资理财现状:大多金融消费者缺失投资知识

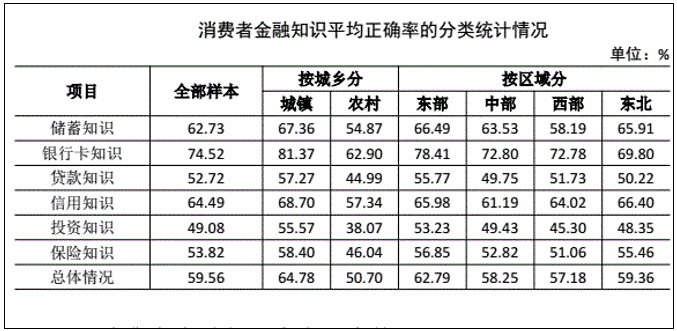

根据《消费者金融素养调查分析报告2017》(简称“《报告》”)的统计调查显示:“消费者金融知识整体水平有待提高,对各类金融知识的掌握程度存在较大的差异,消费者金融知识水平在城乡间和区域间具有一定的不平衡特征。”《报告》从银行储蓄、银行卡知识、贷款知识、信用知识、投资知识、保险知识共六个方面对金融消费者的金融知识掌握情况进行了全面的调查,数据表如下:

从全部样本上来看,城镇要好于农村,东部好于西部;民众在回答金融问题时的总正确率为59.56%,还没到“及格线”,按得分排名正确率最高的是银行卡知识方面,达74.52%,投资知识正确率最低,为49.08%,连一半的正确率还不到,可见广大金融消费者对金融投资仍然存在认识短板。

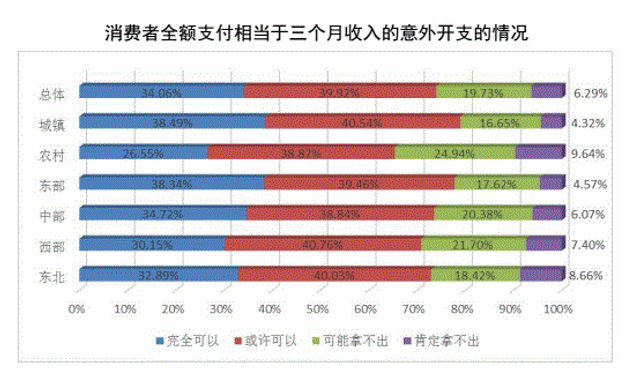

此外,在抗风险和意外流动性方面,总体上确定完全可以应付意外风险的人群不超过35%,有近65%的金融消费者对未来意外开支感到模棱两可。具体图表如下:

根据以上部分报告数据,可以看到,在中国,虽然大多数金融消费者都知道“人不理财,财不理人”的道理,但是如何理财,通过什么途径理财,如何划定风险和掌握流动性让很多人感到迷茫。原因在于绝大多数金融消费者在心里还没有树立一个健康理性的财富观,另外,对高收益的盲目追逐也时常让金融消费者误入迷途。

传统财富观念碰撞理财新规

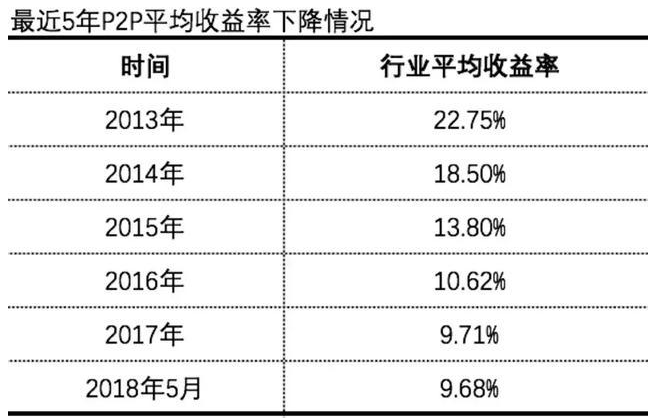

近年来,我国的投资理财行业在法规的监管下逐渐走向专业和规范,但是目前我国金融消费者的财富观仍没有与时俱进,新信息和理财观的失位是摆在投资者面前的一道坎。下图是近5年来P2P网贷收益情况表:

2018年大规模的P2P爆雷事件给广大投资者上了一堂必要的“人生投资理财课”。与西方发达国家的金融消费者相比,我国金融消费者有时会牺牲本金盲目追求某些投资产品所产生的非持续、高边际收益。2013年P2P行业的平均收益率在22.75%,这个收益水平已经非常高了,到去年5月收益水平已经降到了10%以下,5年跌幅高达57.45%。由此可见,高收益的P2P网贷在未来也许一去不复返了。

再加上经济下行的压力,理财产品也发生了变数。2018年4月,监管机构发布了《关于规范金融机构资产管理业务的指导意见》规定:“资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益,出现兑付困难时,金融机构不得以任何形式垫资兑付。”

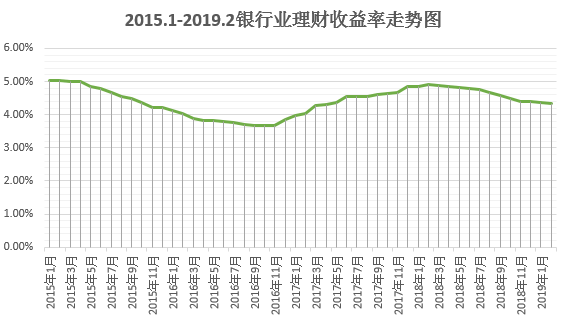

我们为此统计整理了5年来银行业理财收益率,并发现自2018年4月“理财新规”颁布后,理财收益从4.88%直降到2019年2月的4.35%,而且还有继续下降的趋势。

鉴于现在金融市场的情况,P2P未来形势不明朗,银行理财难保本金,中国股市牛短熊长,实体收益周期长,大家是不是应该考虑规划配置一下自己的资产?

资产配置是什么?

今天我们从学术派的角度看一看什么是资产配置。William F.Sharpe (CAPM模型奠基人、第13届诺贝尔经济学奖获得者)对资产配置进行了定义:资产配置是一种在许多“主流”资产种类中将投资者资产进行分配的方式(1992)。纽约证券交易所注册公司SniderAdvisors的创始人Kim Snider在接受采访时评论说:资产配置实际上就是尝试把整个一个大投资组合拆分成多种资产种类或资产等级,例如股票、固定收益、现金类等。一个良好的资产配置经常会考虑到三个维度:时间维度、风险容忍度、和流动性维度。

这三者的权衡可以用一句话总结:一个没有承担足够风险的投资者也许不会达到目标收益,而一个承担过多风险的投资者也许没有足够的现金流。

为什么要资产配置?

资产配置的意义在哪里?很多人听见投资这个词,首先联想到的都是资产快速升值,而忽略了内在风险。需要注意的是,投资升值涉及的是一种概率,谨慎的投资者要特别留意资产的组合以提升获利的可能性并最终达到投资目标。

资本市场为投资者一共提供了三种投资工具:资产配置、择时交易和证券选择。美国基金界认为:“资产配置对投资组合的影响是最大的;资本市场实际上好比是变幻莫测的天气,没人能准确的预测出明天的情况,证券选择和择时交易在长期都不是必胜战略。”资产配置的本质是通过资产的多样化配比来减少总投资风险。一般来说,股票、债券、现金类等资产并不总是联动涨跌的,即学术上所说的相关性。某些市场利好消息也许会导致一类资产升值,但同时也有可能导致其他资产贬值,相比联动涨跌,这种金融的非相关性就在一定程度上减少了投资者的损失、改进了投资组合的特性、并最终带来更稳定的收益。

Gary P.Brinson等三人在1986年发表的Determinants of Portfolio Performance(资产组合表现的决定性因素)中说道:资产配置是一个资产组合回报收益可变性的主要决定因素。同时,Brian J.Scott等人2016年在另一篇学术文章中对其进行数据论述后证实了这一结论而且还总结出了资产配置、择时交易和证券选择之间的关系。图表如下:

总结起来:1)投资成效在很大程度上由一个投资组合中的长期资产混合而产生;2)资本市场提供的三个投资工具中,资产配置对一个资产的作用最大,占比91.1%,而证券选择和择时交易加起来才不过8.9%。所以想要资产增值,金融消费者应当把更多的关注点放在资产配置上。

免费的午餐?

“天下没有免费的午餐”是我们人尽皆知的一个俚语。但是诺贝尔奖获得者、现代资产组合理论(MPT)之父哈维·马科维茨先生却称多元化投资是“金融界里唯一的免费午餐” 。因为通过将资产进行多元化组合后,一个投资者可以在降低风险的同时保持收益的不变或在风险不变下提高收益。

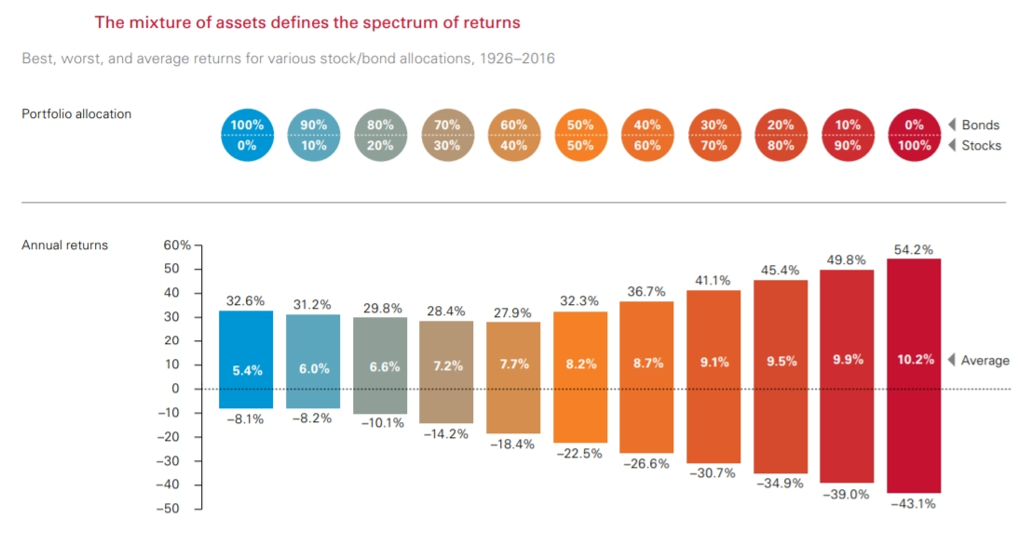

下图为1926年到2016年间美国股票与债券的资产组合配置及收益情况。上半圆代表的是债券配置百分比,下半圆则代表股票配置百分比;下面表格中的数字由上至下依次为不同股票与债券配置组合后产生的最高收益,平均收益和最差收益。让我们先看两个极端情况。

在表格的最左边,投资者如果将全部资产都投给债券类资产,最好的情况下可以从市场收益32.6%,但是最差的情况就要损失本金的8.1%;在表格的最右边,如果投资者将全部资产都投在股票当中,最好的情况是可以从市场中收益54.2%,最差时就要亏损43.1%,除非是对这种大起大落不在乎或有巨大承受风险压力的人,大多数人一般是不愿意拿自己全部本金下赌注的。

看完了两种极端,我们再来看一下中间进行过资产配置的比例,对于那些没有良好掌握金融知识的投资者来说,其实把50%的本金投放在债券中,剩下50%的本金投放在股票中,年平均也有8.2%的收益。这种大概率的“稳赚不赔”就是资产配置的艺术性所在。

集中型投资的危害

看到这里,一些投资者会问,资产如果不进行多元化配置会发生什么呢?这个问题美国投资者会更有发言权。1929年股市暴跌就是最有力的证据。中小型公司的股价在1928年11月达到最高值,而在1932年跌至谷底,而未能将资产进行配置的投资者资产损失了90%,同时一美元的实际价值在除去价格因素后只值88美分。具体数据如下:

36年后,采用集中型投资方法的美国投资者似乎还没有从之前的经济危机中吸取教训。上世纪60年代,美国中小型公司的股票市值一度到达最高值,连续四年都高于大公司的股票峰值,但接下来跌不可挡,市值缩水了近60%,再加上通货膨胀,1974年底,一美元的价格下降到68美分,投资者的亏损一度超过70%。所以,采用集中型、押宝式的美国投资者对此付出了惨痛的代价。

资产配置的短板——敬畏市场

多元化配置资产是一个有效管理传统风险的战略,但不意味着资产配置就是全能的。“多元化资产配置不是绝对保护,比如它可能不会缓解非流动性资产、交易对手风险杠杆或诈骗风险。”

之所以投资者要敬畏市场是因为市场无法预测且存量巨大、不因一个人的意志而转移。有时市场内的组成资产表现会突然升高,有时会突然缩水,没有人能准确预料。所以投资者如果想获取市场收益必须提高获取收益的概率。当一个投资者持有的资产组合能包含多种或所有市场组成成分时,强势的成分就能提高获利的概率同时缓解疲软成分带来的劣势。

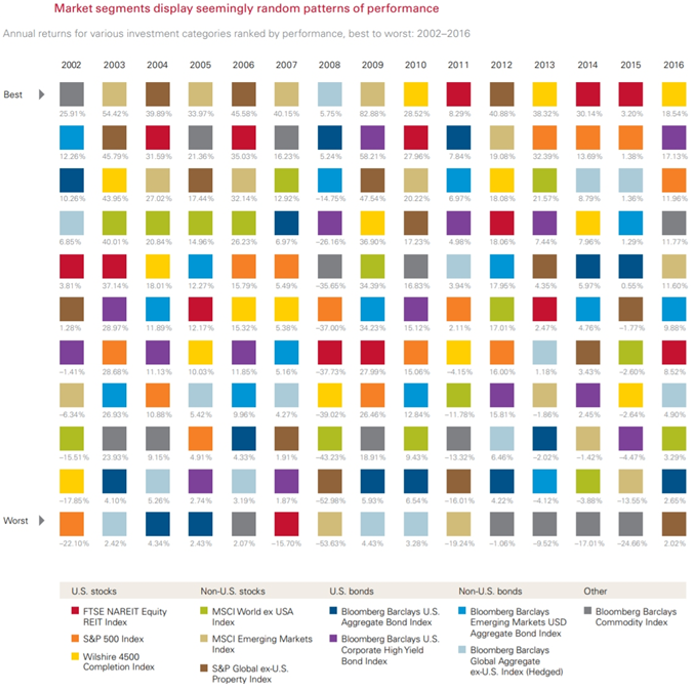

下图展示的是美国2002年至2016年市场中不同投资类别资产的表现评比,顶端为最好,底端为最差。

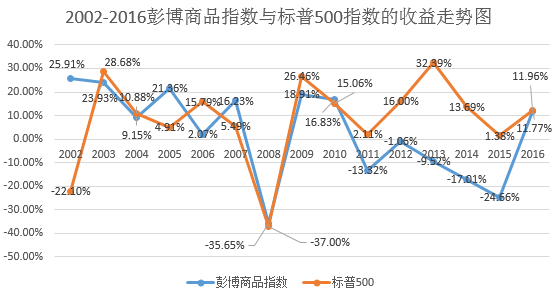

假设投资者在2002年到2016年之间一直且仅仅持有灰色的彭博商品指数,我们会发现2007年之前总体上排在前列,而2012年到2015年却占据了排位的最后一名,那么投资者在持有这类资产的情况下资产收益波动是非常大的,要么赚得多要么赔得多,同时对投资者抗压的能力也提出了更高的要求。再假设投资者这一次决定再添加标普500的资产合成自己的资产组合。两类资产的走势图如下:

在经过总结对比后我们观察到了几个问题:1)尽管资产组合能够帮助投资者缓解市场风险,但是当遇到经济危机时,资产组合也无能为力;2)资产组合中单一资产所反映出的波动性也许不会证明什么,但是两种或多种以上的资产所反映出的联合波动有时候会给投资者带来意想不到的收益。例如2002-2003年,2004-2007年这几年里,彭博指数下跌时,标普500的逆势而动反而能出面弥补下跌损失;3)在这15年里,这两种资产也有同跌同涨的情况,如果想要进一步规避这种联动风险,投资者应考虑额外添加其他类别的资产。

再平衡战略(Rebalance)

“再平衡是指采取行动以保证当前投资组合的特点能尽量与投资组合资产配置目标的可行性相匹配。”需要注意的是,再平衡策略的目的强调的是风险控制,而不是收益最大化。一成不变的资产组合是没有任何价值的。

再平衡策略并不适合所有投资者,因为其心理恰好是相反的。对于中国大多数散户来说,这就更难了,因为他们通常追涨而杀跌。但是再平衡策略却要求投资人规避公众偏好的产品,而同时接受不太受欢迎的产品。之所以大多数中国散户会追涨是因为他们觉得持有主流投资产品会让他们感到安心,但是这种“共识”心理有时候却害了投资者。近期东方通信(600776)的表现就是一个很好的例子。

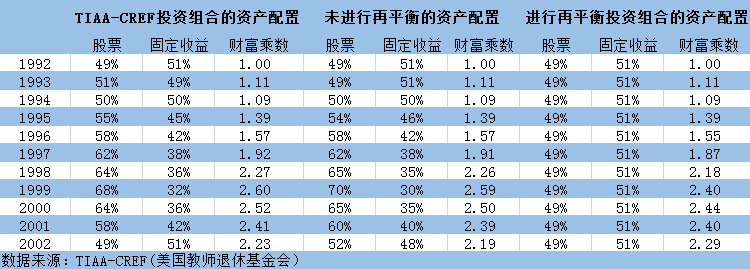

美国互联网泡沫爆发之前,1993-94年投资者在股票的配置比重为30%,95-97年股票的配置比重约为40%,98-99年上升至50%,在2000年3月美国股市到达最高点前股票配置超过60%,而固定收益的比重从1993年开始就一直在下降,从30%一直降到1999年的10%,让我们来对比一下采取再平衡策略和没有采取再平衡策略投资者之间的收益差别,如下图。

我们总结发现:1)未进行过资产再平衡的投资组合在这十年间的财富收益有着比较大的波动,1999年TIAA-CREF和未进行再平衡的资产配置快速达到财富乘数的最大值2.6和2.59,而进行再平衡的投资组合的财富乘数虽然提升很慢,但最终也达到了2.44财富乘数;2)虽然再平衡的投资组合含有“增长滞后性”,但这种特性在2000年-2002年熊市之间为投资者带来更高的收益;3)自始至终让资产保持再平衡将会减少投资者的心理波动。

因此,在数据面前,资产配置+再平衡策略有着不可估量的价值。耶鲁大学基金首席投资官斯文森曾自述道:“在2003财政年,耶鲁大学执行了大约38亿美元的再平衡交易,其中约有一半是买进下跌的股票,另外一半是卖出涨势喜人的股票,这个策略为其带来的净利润为2600万美元,比价值16亿美元的国内股票投资组合带来的收益还高出1.6个百分点。”

总结——给广大中国散户投资者的话

资产配置最大的艺术性就在于,它在不牺牲投资收益的情况下降低投资风险。我们的投资者大多数都希望获得的收益是最大的,承受的风险是最小的。但是既想资产增值,又不想承担风险,这是不可能的。但这些需求完全可以通过一个理性的资产配置来满足。虽说资产配置是一个“免费的午餐”,但是能不能“吃饱”又是另外一个问题。50年前的华尔街跟今天的中国很像,都是散户为主的市场,但是如今美国证券市场的散户基本上都已经消失了,因为他们意识到了规模效应,把大多数财富交给了市场上有话语权的合法机构投资者。小额资产配置是无法明显看出风险的分散趋势的,只有把大多数有相同意愿的财富积累起来或者把钱交给合法的资产管理机构进行配置,分散风险效果才更明显。

也许现在大多数人仍然对一个好的投资的定义是回报率要达到20%,但大多数投资者也感受到“钱越来越难挣了”。如今时代不同了,我们目前已经从一个挣“快钱”的时代转变成了挣“慢钱”的时代,现在投资理财年化收益率能保持在5%-6%左右已经很了不起了。时代在变化,我们目前的首要任务是对财富的认知产生转变,投资理财之前先投资自己,让知识为财富铺路。